E-commerce en Afrique sur RFI

2 février 2021

Hectar pour Agriculture

27 février 2021

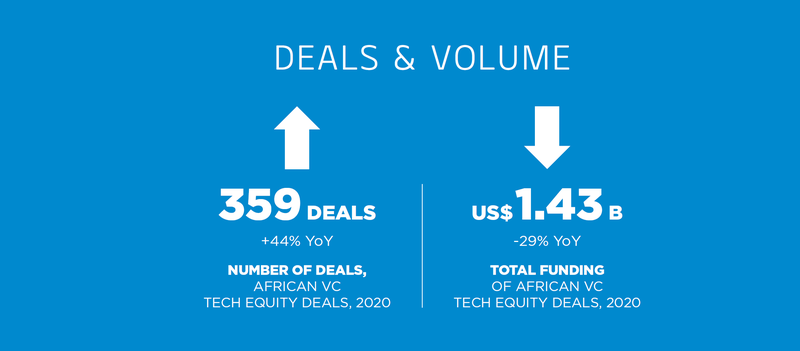

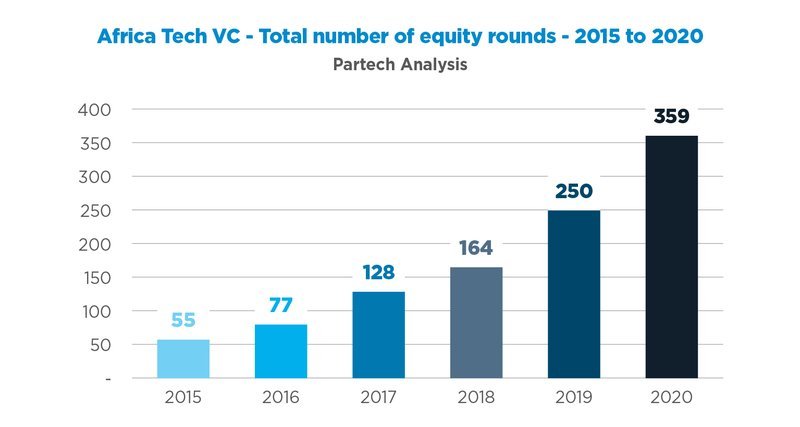

En 2020, l’écosystème technologique africain continue de s’accélérer inexorablement, avec 359 tours de table (+44 % en glissement annuel) pour un financement total de capital-risque de 1,43 milliard de dollars, soit -29 % en glissement annuel, alors que le contexte de Covid-19 réduit de 60 % le montant moyen des billets de croissance.

Cette année, l’histoire allait toujours être différente. Après des années de records, l’African Tech Ecosystem traverse actuellement la pandémie mondiale et la crise multiforme qu’elle a engendrée. Cette année, l’histoire sera donc certainement différente ?

Sauf que ce n’est pas le cas.

Au moment où nous avons rédigé ce rapport, ce qui est ressorti est l’histoire du marché du capital-risque qui connaît la croissance la plus rapide ; avec une activité qui a augmenté de près de la moitié, attirant un plus grand nombre d’investisseurs uniques. Un plus grand nombre d’entre eux investissent plus fréquemment et parient à long terme sur la façon dont la technologie transforme cette région et crée de la valeur.

Oui, les chiffres ont également montré l’effet d’une crise qui a enraciné les investisseurs mondiaux, entraîné l’incertitude des tendances macroéconomiques et gelé les villes africaines frénétiques.

À certains égards, il y a eu un ralentissement, car les processus des investisseurs ont été perturbés, les fondateurs ont retardé les tournées pour des temps meilleurs, les paris sur les gros billets devenant plus difficiles.

Mais quelques mois après le début de la crise, il est devenu évident que non seulement l’écosystème est résistant, mais qu’il est même stimulé par la numérisation accélérée de certains secteurs économiques clés.

Mieux encore, nous avons vu un trio de sorties très médiatisées (Paystack, DPO, Sendwave) commencer à apporter des réponses positives aux questions de création de valeur et de résultats pour les fondateurs et les investisseurs.

Nous sommes impatients de les voir devenir les premiers chapitres d’une histoire de sorties qui pourraient être, comme tout ce qui a été dans cet écosystème jusqu’à présent, bien au-delà de nos attentes.

L’équipe de Partech Africa

Méthodologie

Nous rendons compte des opérations de capital-risque dans le domaine de la technologie et du numérique qui dépassent les 200 000 dollars US, dans les start-ups africaines.

Notre méthodologie est restée inchangée depuis notre premier rapport. Vous trouverez ci-dessous un récapitulatif des fondamentaux :

1 . Nos chiffres concernent les prises de participation.

Cela signifie que nous excluons tout le reste : subventions, récompenses, prix, dette conventionnelle, dette à risque, prêts, offre initiale de pièces de monnaie (OPI), assistance technique ou autre, opérations post-IPO et fusions et acquisitions.

Exemples : La dette de 29,4 millions de dollars de Twiga Foods auprès de la SFI annoncée en octobre 2020 n’est pas prise en compte.

La dette de Lumos Global de 45 millions de dollars US de la DFC annoncée en septembre 2020 n’est pas non plus prise en compte.

2 . Nos chiffres n’incluent que les cycles de financement par actions supérieurs à 200 000 USD.

Cela comprend les opérations que nous classons dans les catégories « Late Seed (Seed+) » à « Growth stage ».

Les opérations ange et les petites opérations de financement par capitaux propres inférieures à 200 000 USD (nombreuses sur le continent) sont volontairement exclues.

Exemple : Le tour de financement de 120 000 dollars US de Swipe pour le démarrage d’un crédit de YC dans le cadre du lot W20 en mars 20, n’est pas compté.

3 . Nous nous concentrons uniquement sur les opérations de capital-risque qui se situent dans les espaces technologiques et numériques.

Cela signifie que nous ne comptons que les entreprises dont la valeur est construite autour de la technologie numérique.

Exemple : En mai 2020, la série A de 11,2 millions de dollars US de la société NextProtein, spécialisée dans les aliments pour animaux et les engrais à base d’insectes, n’a pas été comptée.

4 . Nous ne couvrons que les start-ups africaines que nous définissons comme des entreprises dont le marché principal, en termes d’opérations et/ou de revenus, est en Afrique mais qui ne sont pas basées sur un siège social ou une constitution en société.

Lorsque cette entreprise évoluera pour devenir mondiale, nous la compterons toujours comme une entreprise africaine.

Exemple : La série B de 85 millions de dollars US de Gro Intelligence est comptée comme une affaire africaine, car elle a été fondée au Kenya avant de s’étendre aux États-Unis.

Les données publiques et non publiques

Nous classons les accords en trois catégories de divulgation :

- Divulgation complète : ces cycles sont annoncés publiquement ou au moins sur des plateformes professionnelles telles que CrunchBase, Tracxn, etc. Mais aussi, les principaux détails du tour (série, taille du tour, investisseurs) sont également divulgués. Tout le monde devrait pouvoir suivre ces transactions grâce à des sources publiques.

- Partiellement divulgué : l’existence des tours est divulguée mais les détails majeurs, en particulier la taille du tour, ne sont pas publics. Dans ce cas, les investisseurs sont souvent divulgués. Dans ce cas, nous complétons l’information en contactant les entrepreneurs et les investisseurs, en nous engageant sur la confidentialité, en échange de la possibilité de l’inclure dans les agrégats et de fournir une image plus précise.

- Confidentiel : ces transactions ne sont divulguées nulle part dans la presse ou les plateformes. Nous recueillons ces données en nous adressant directement aux investisseurs et aux fondateurs, en nous engageant là encore sur la confidentialité.

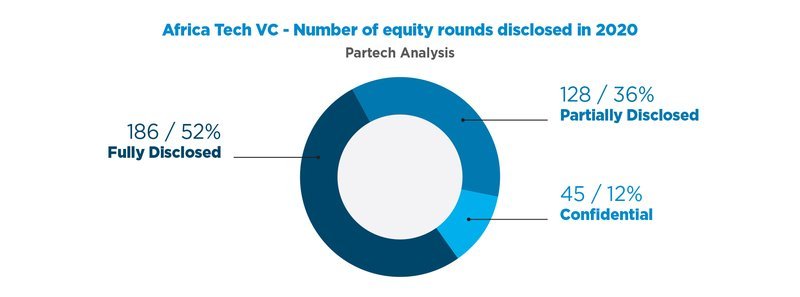

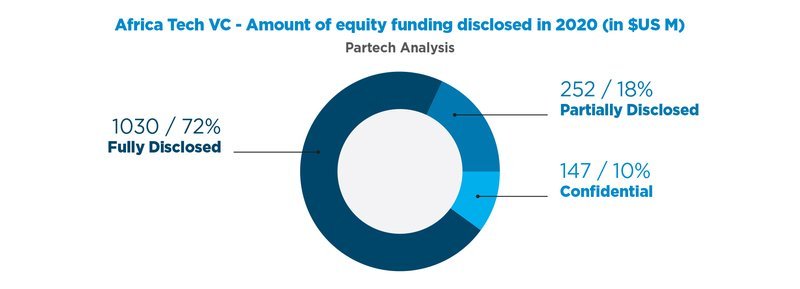

Les données montrent une baisse atténuée de la divulgation en 2020.

- Entièrement divulgué : Seulement 52 % des transactions ont été entièrement divulguées en 2020, contre 70 % en 2019. Il s’agit d’une baisse drastique par rapport à 2019 et représente 72 % du financement contre 90 % du financement qui a été entièrement divulgué en 2019. Mais la catégorie Partiellement divulguée passe de 24 % en 2019 à 36 % en 2020.

Ce deuxième point de données atténue ce qui précède. Les fondateurs et les investisseurs ont choisi de divulguer l’existence des cycles mais ont gardé les détails – tels que la taille du cycle – confidentiels. Cela peut s’expliquer par le fait que, dans le contexte de la crise mondiale, les tours étaient souvent plus petits et, dans de nombreux cas, se sont transformés en tours de pont pour prolonger les pistes avant de procéder à une collecte de fonds complète.

- Confidentiel : en fin de compte, seuls 12 % des tours ont été gardés entièrement confidentiels : c’est certainement plus que les 6 % de 2019, mais 88 % des tours ont quand même été quelque peu divulgués.

3 Constatations

347 start-ups technologiques africaines ont levé un total de 1,43 milliard de dollars en 359 tours de table

Nous avons suivi un total de 359 tours de financement par capitaux propres levés par 347 start-ups, contre 250 tours par 234 start-ups l’année dernière : ce qui représente une croissance de +44% par rapport au nombre de transactions.

C’est tout à fait remarquable. Dans une année aussi difficile, plus de startups ont clôturé leurs cycles que lors de toute autre année précédente. L’activité a augmenté de près de la moitié. Aucune autre région du monde n’a connu une telle croissance. L’intérêt mondial pour l’écosystème technologique africain reste fort, même dans le contexte de la crise mondiale provoquée par la pandémie.

Télécharger le rapport Partech African Tech Venture capital report ici

{kind=link}

{kind=link}